2026年的中国汽车业,在财报季与车展季的交织中,呈现出一种前所未有的“撕裂感”与“冷静感”。

4月底,随着各大车企一季报相继出炉,市场的底色清晰可见:这是一场在价格战与政策退坡双重压力下的压力测试。而几乎同时进行的北京车展,则成了各大集团亮出“底牌”的演兵场。一边是财报中冰冷的数字博弈,一边是展台上火热的新品竞逐。

当我们把上汽、比亚迪、吉利、广汽、长城、长安、奇瑞等巨头的成绩单拼接起来,看到的不仅是个体的悲欢,更是中国汽车业从“价格战”走向“价值战”,从“产品出海”走向“技术出海”的深度洗牌。

利润大腾挪:比亚迪与吉利的“错位竞争”

最引人注目的对决,发生在比亚迪与吉利这对“自主双雄”之间。

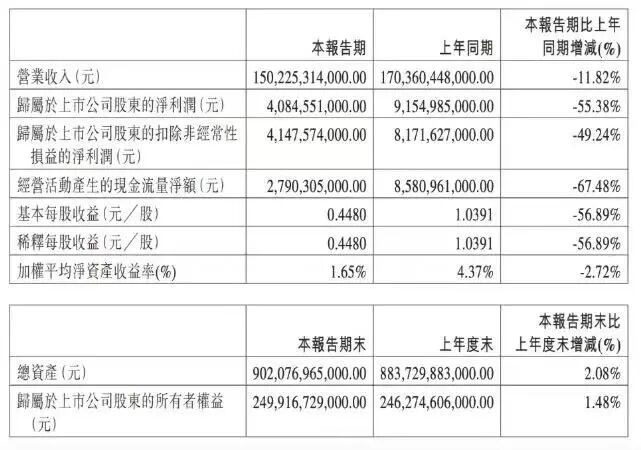

尽管比亚迪一季度遭遇了“增收不增利”的转型阵痛——营收1502.25亿元,利润40.85亿元,同比均出现双位数下滑,但其基本盘依然稳固。真正的暗流涌动在于,比亚迪正在主动进行一场战略性换挡。在荣耀版与价格战导致单车盈利承压后,比亚迪在北京车展前夕密集发布第二代刀片电池和闪充技术,并将其搭载于仰望U7、腾势N9等高端车型上。比亚迪似乎在用一季度的“利润牺牲”,换取下半年的“技术溢价”。

而吉利汽车则展现出了极强的造血能力。一季度吉利营收838亿元,核心归母净利润45.6亿元,同比大增31%,核心利润增速跑赢了营收增速。与比亚迪的纯电与插混并重不同,吉利的增长极在于极氪与领克的高端化突破。极氪一季度交付同比增长86%,成为拉动单车均价和毛利的“利润奶牛”。在北京车展上,吉利携极氪、领克、银河、中国星四大品牌全能源产品线亮相,这种“兵团作战”式的打法,正试图在比亚迪的腹地撕开一道裂缝。

一句话总结这一组对决:比亚迪正在用“利润”换“未来技术”的入场券,而吉利正在用“高端化”将“流量”高效转化为“利润”。

集团军的“冰与火”:上汽的守成与广汽的突围

如果说比亚迪和吉利是代表自主品牌的矛头,那么上汽与广汽则是大型汽车集团的缩影,它们的财报透露出合资与自主博弈的关键转折。

上汽集团依然守住了“体面”,一季度营收1385.2亿元,净利润30.3亿元,经营活动现金流暴增699.67%。作为中国一季度唯一零售破百万的车企,上汽的底牌在于自主品牌与海外市场的双轮驱动。智己汽车销量同比大涨96.9%,MG在欧洲市场的高歌猛进,证明了其“国际化”战略的含金量。然而,上汽的隐忧在于合资板块的电动化转型仍需提速,北京车展上奥迪E7X与尚界Z7的亮相,被视为其反击的关键落子。

相比之下,广汽集团则呈现出一股“置之死地而后生”的狠劲。虽然归母净利润数据仍受合资拖累,但其财报中的 “自主含金量” 极高:自主品牌销量大增42%,海外销量飙升86%。广汽传祺与埃安的强协同效应正在显现,传祺向往E8 PHEV创下的油耗与续航记录,以及埃安N60的年轻化定价,显示出广汽“番禺行动”正在见效。北京车展上,广汽与华为联合打造的“启境”GT7首次登场,搭载华为ADS 5.0,这标志着广汽在智能化下半场找到了强援。

两者对比,上汽强在“体系规模”和“全球化存量”,而广汽赢在“改革力度”和“增长势头”。

出海的分化:奇瑞的量变与长城的质变

海外市场是本次季报最大的亮点,也是分化最明显的领域。

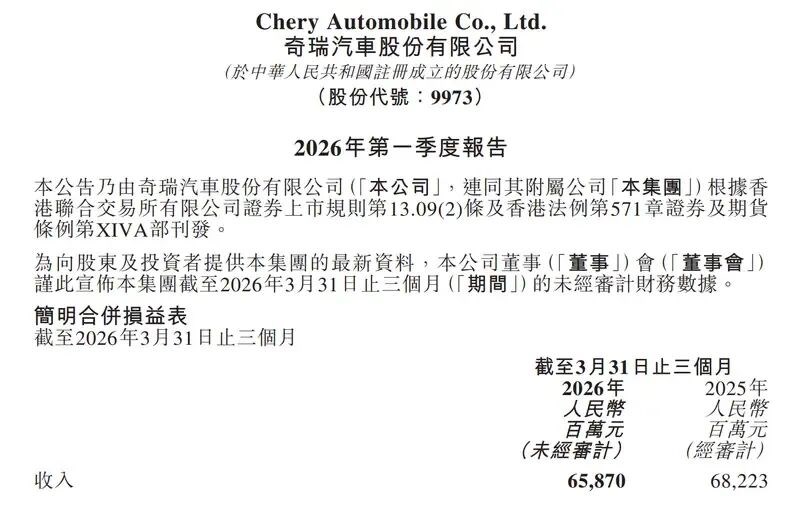

奇瑞汽车继续扮演“出口老大”的角色。一季度出口占总销量比重高达65.4%。虽然国内销量占比不足四成,让奇瑞面临“墙内开花墙外香”的尴尬,但其毛利率同比大增24.9%,证明了海外市场的高利润能有效反哺技术研发。奇瑞的策略很明确——用海外赚的钱,烧国内的研发,等待混动产品的爆发。

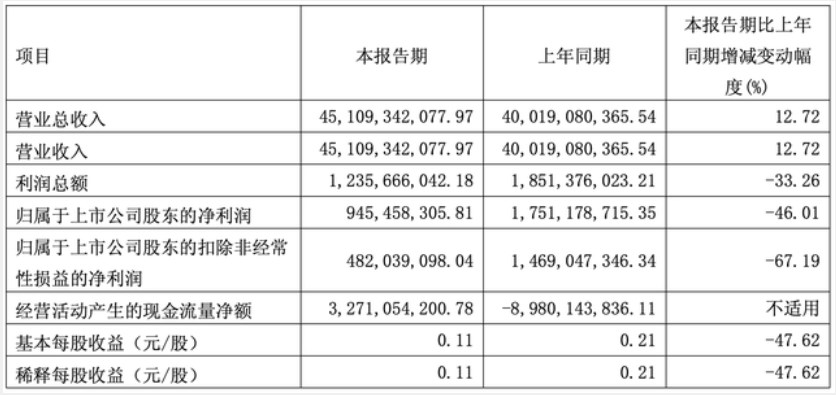

长城汽车则走出了另一条路。一季度,长城汽车营收451.09亿元,同比增长12.72%;净利润9.45亿元,同比下降46.01%;扣非净利润4.82亿元,同比下降67.19%。与此同时,其单车收入提升至16.76万元。营收大幅增长,净利润却暴跌,长城不追求销量的绝对规模,而是死守“高价值”阵地,只是不知道还能守多久。在海外,长城不仅卖车,更在推进巴西工厂等“生态出海”。北京车展上,长城发布的“归元平台”,试图用AI大模型重构越野车底层逻辑,这是在用“技术壁垒”巩固其“高溢价”护城河。

长安汽车则处在一个“V字反转”的爬坡期。虽然一季度利润受汇兑损益影响大跌74%,但其3月销量环比暴增78.3%,出口单月首破10万辆。随着深蓝与阿维塔的资源整合,以及“海纳百川”计划2.0的发布,长安正在蓄力等待下半年的爆发。

综观2026年开局,中国汽车行业迎来了一个极其理性的信号灯:单纯的销量规模崇拜正在退潮,含金量成为衡量成败的新标尺。

无论是比亚迪的主动调整,还是吉利的利润飙升;无论是上汽的现金流极度充裕,还是长城单车均价的持续攀高,都指向一个事实——中国头部车企正在集体摆脱“赔本赚吆喝”的泥潭。

北京车展上那1451辆展车和181辆首发车,本质上是对一季度财报逻辑的实体化验证。那些在一季报中现金流充裕、研发投入不减、海外利润率走高的车企,在车展上拿出了更具竞争力的产品;而那些还在疲于应付价格战的企业,则已在展台上显露出疲态。

2026年注定是中国汽车业新旧动能转换的“分水岭”。随着“十五五”规划的开局,这一季度的财报不仅是对过去的总结,更是未来的预言:中国汽车业已进入“淘汰赛”的下半场,扔掉“注水肉”,迎接“价值战”,这里的门票不再是低价,而是技术深度与全球布局。

(本文仅为作者个人观点,不代表买车网立场。 )