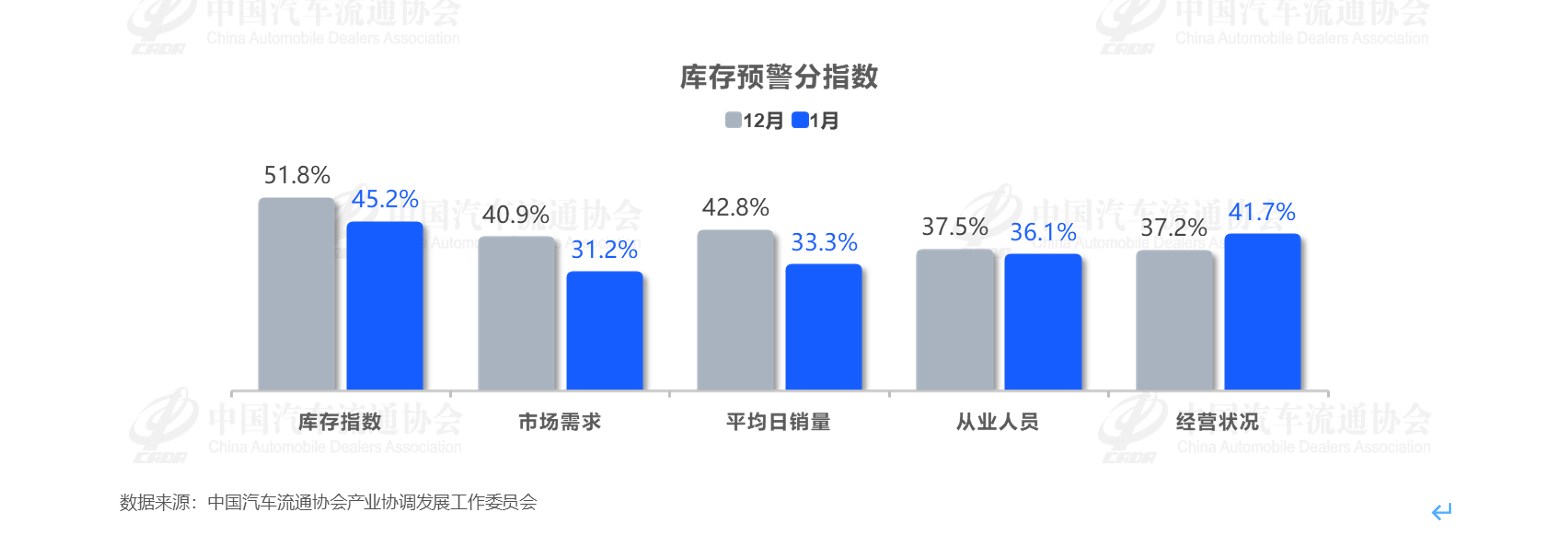

库存高企、需求平淡、政策调整效应待释放……2026 年 1 月中国汽车市场在多重因素交织下开局承压。根据中国汽车流通协会发布的数据显示,2026年1月中国汽车经销商库存预警指数为59.4%,同比下降2.9%,环比上升1.7%。

中国汽车流通协会产业协调工作委员会副秘书长樊宇指出,经销商库存预警指数持续位于50%荣枯线之上,行业整体压力仍较大。整体来看,1 月车市动能偏弱,经销商经营仍处承压状态,2月受春节假期影响,车市将面临较大下行压力。

据了解,1 月车市主要受新能源购置税退坡、四季度需求透支及春节较晚等多重因素叠加影响。尽管2026年“两新”政策已明确延续,但以旧换新补贴额度和申请流程的调整,短期内尚未形成强刺激效应。

调查显示,52.5%的经销商认为以旧换新政策对促进销售有一定作用,仅9.2%认为效果显著,另有40.4%对政策效果持不确定态度,反映出政策落地初期市场仍处观望阶段。

具体来看,1 月库存分指数下降,表明临近春节,经销商普遍采取谨慎提车策略,严控自身库存水平以规避现金流风险;而市场需求、平均日销量及从业人员分指数均环比下降,其中市场需求和平均日销量回落明显,凸显节前市场整体平淡;值得注意的是,经营状况分指数环比上升,反映出经销商通过严控库存、优化现金流管理。

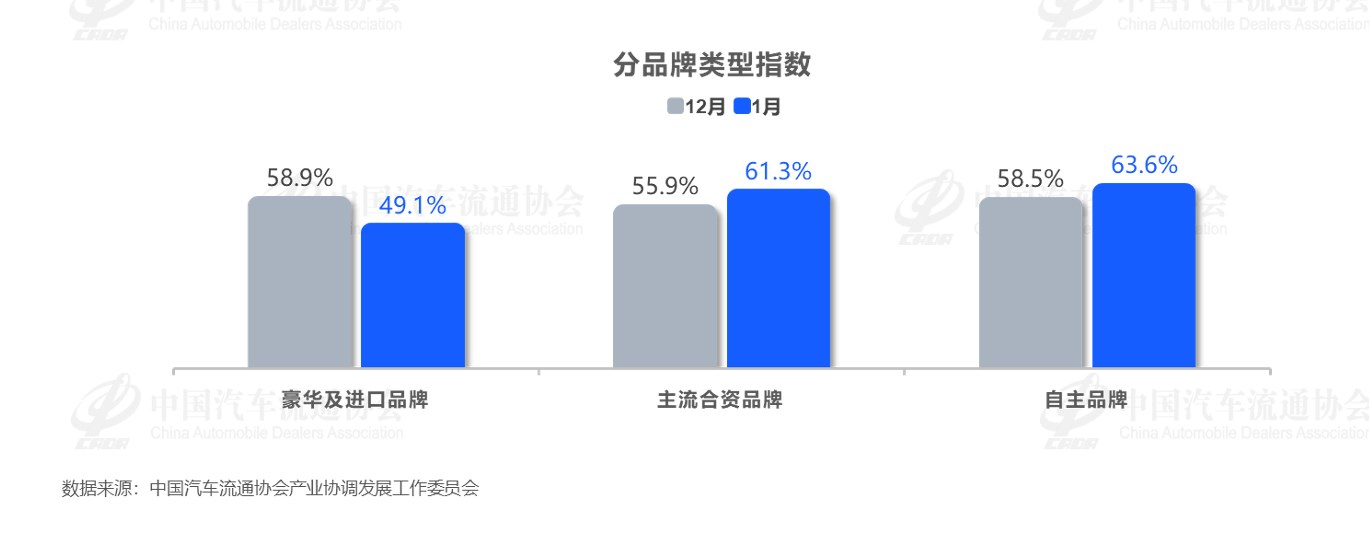

从区域市场来看,1 月南区库存预警指数高达 66.1%,成为库存压力最大的区域,各区域市场受消费习惯、政策落地进度等因素影响,表现呈现明显分化。品牌层面,豪华及进口品牌表现相对稳健,1 月库存预警指数为 49.1%,低于荣枯线;而主流合资品牌和自主品牌压力较大,指数均在60%以上,且环比呈上升态势。

经销商经营承压态势未改。1 月经销商 GP1(新车销售毛利)普遍亏损较高,即便叠加金融、衍生业务收益及厂家返利,GP3(综合毛利)也仅接近盈亏平衡。53.9%的经销商认为厂家制定的2026年度销量目标偏高,仅14.9%认为目标合理,协会呼吁厂家结合市场实际动态调整销量目标,优化库存支持力度,并出台针对性帮扶政策,缓解经销商经营压力。

针对当前市场形势,中国汽车流通协会建议,经销商应理性预估实际市场需求,避免盲目补库,加大对以旧换新、报废更新政策的宣传力度,通过强化服务质量提振消费信心;同时将降本增效放在首位,优化库存与资金管理,防范经营风险。

对于车企,协会呼吁其摒弃 “压库冲量” 传统模式,建立基于真实零售数据的产销协同机制,动态调整销量目标,优化库存支持政策,与经销商共同缓解行业库存与资金压力,推动汽车流通行业健康可持续发展。